“Régimen simple”: de qué se trata la propuesta que se impulsó en campaña

El Régimen SIMPLE constituye una opción para el cumplimiento de ciertas obligaciones impositivas y de los recursos de la seguridad social, de una manera simplificada y alternativa, y que permite dar un “puente” para el salto del Monotributo al Régimen General de IVA.

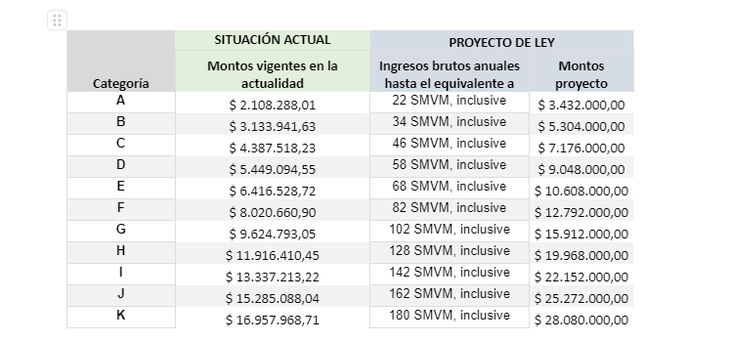

En todos los casos, los únicos requisitos que deben cumplimentarse para la referida adhesión al Régimen SIMPLE consisten en que los ingresos facturados en los últimos DOCE (12) meses sean menores o iguales al monto equivalente a TRESCIENTOS SESENTA (360) veces el Salario Mínimo, Vital y Móvil.

A través de esta medida los contribuyentes podrán sustituir, integrándolas en un solo pago -que se determinará en función de los ingresos brutos facturados por las actividades comprendidas y se ingresará mensualmente (un % de la facturación)-, sus obligaciones en concepto de Impuesto a las Ganancias e Impuesto al Valor Agregado y las correspondientes a aportes personales al Sistema Único de la Seguridad Social.

Alivio fiscal: qué beneficio traería para las pymes

Por su parte, los integrantes de micro y pequeñas empresas no unipersonales adheridas al Régimen SIMPLE sustituirán la obligación de ingresar sus aportes personales, en el caso en que les correspondan, ingresando individualmente una suma adicional a aquella detallada en el párrafo anterior.

Asimismo, se incorpora la posibilidad, en aras a promover la generación y el fortalecimiento del empleo, que las micro o pequeñas empresas puedan contratar más personal, sin que ello signifique un incumplimiento para adherir o permanecer en el Régimen SIMPLE, cuando lo hagan en el marco de un Programa de promoción del trabajo.

El proyecto facilita, a través de un mecanismo simplificado, la posibilidad de que los sujetos alcanzados por esta medida, en atención a la envergadura de su actividad, puedan cumplir con sus obligaciones y que, para el caso en que deban modificar su encuadre (pasando al Régimen Simplificado para Pequeños Contribuyentes o al Régimen general), lo hagan a través de reglas de fácil aplicación y sin que ello implique un impacto negativo en su economía.