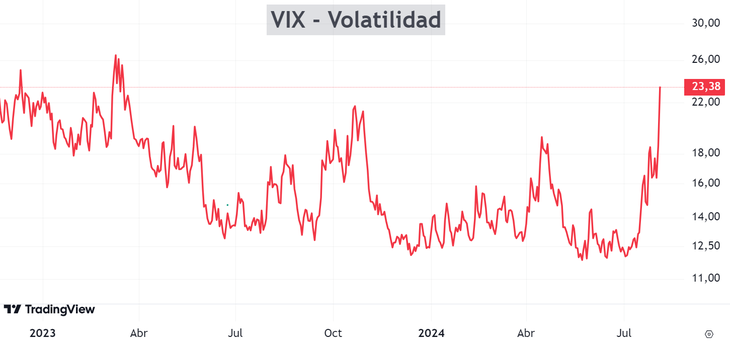

Además, llegaron datos de actividad manufacturera muy débiles y el desempleo subió a 4,3%, cuando se esperaba 4,1%. Esto generó mucho miedo en el mercado debido a una posible recesión y, en consecuencia, las tasas de interés cayeron fuertemente, en el medio de una caída muy violenta de las acciones.

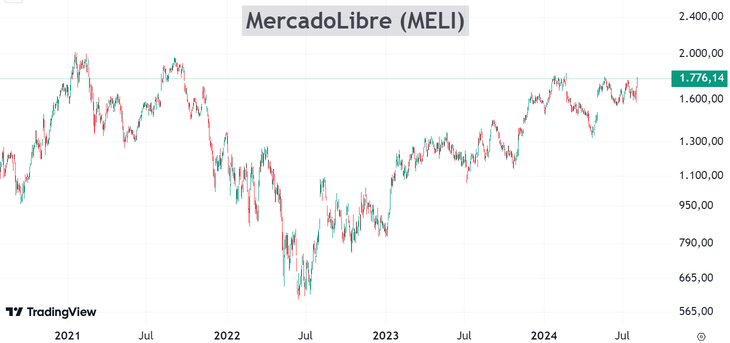

Sin embargo, MercadoLibre vivió otra realidad. Presentó su balance con cifras espectaculares y parece estar ajena a toda esta sangría.

Las ventas siguieron creciendo y alcanzaron los u$s 5.100M, marcando un aumento del 42% en comparación con el año anterior. Las ganancias netas aumentaron un 103%, alcanzando los u$s 531M, con un margen del 10,5%, el más alto registrado en los últimos ocho años.

¿Cómo se reparten las ventas en los diferentes países? Brasil lidera con u$s 2.786M, provenientes de su negocio de Ecommerce (u$s 1701M) y Fintech (u$s 1.085M). Este país sigue siendo el principal mercado para MercadoLibre, mostrando una clara ventaja sobre los otros.

México ocupa el segundo puesto con u$s 1.201M en ventas, distribuidos entre Ecommerce (u$s 799M) y Fintech (u$s 402M). Por su parte, Argentina contribuye con u$s 863M, donde la billetera digital representa la mayor parte con u$s 556M, frente a los u$s 307M generados por el marketplace.

Estas cifras superaron las expectativas del mercado, y por eso las acciones subieron un 10% al día siguiente:

En una semana donde las tecnológicas sufrieron caídas récord, MercadoLibre salió airosa con un balance increíble, que la posiciona como la compañía más valiosa de Latinoamérica.

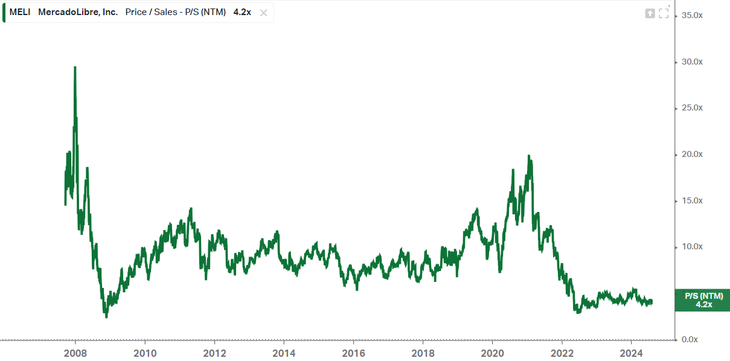

A pesar de que subió fuertemente, ¿sigue siendo una oportunidad? Veamos el ratio Price-to-sales:

Actualmente, el Price-to-Sales (P/S) de Mercado Libre es de 4,2, una cifra inferior a la que tenía en enero de 2023 (4,5). A pesar del aumento superior al 50% en el precio de sus acciones, la valuación de la empresa es más atractiva ahora (“más barata”) en comparación con enero de 2023, dado que las ventas crecieron aún más

Reflexionando sobre el pasado, comprar acciones para el largo plazo de MercadoLibre a principios de 2021 habría sido un gran error, cuando la acción superó los u$s 2.000. ¿Por qué? Porque, a pesar de que la tendencia era claramente alcista, su P/S era de 20, un nivel completamente elevado.

Ahora la situación es otra: su precio subió bastante, pero su valuación está cerca de los niveles más bajos de su historia. Por eso sigue siendo una gran oportunidad, y más aún después del balance que presentó. ¿Tiene riesgos? Sí, claro. El contexto no es el más amigable, y menos para las tecnológicas. Por eso, a tener cuidado.

Si querés conocer más sobre inversiones, te invito a nuestro sitio web: www.clubdeinversores.com

Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.

Fuente: Ámbito