El consumo per cápita mensual de 1,39 litros refleja una tendencia que viene de años: el vino pierde protagonismo en la mesa cotidiana. Para tomar dimensión, en los años ’70 el consumo anual superaba los 80 litros por persona. Hoy, la industria lucha por sostener un promedio anual que no supere los 18 litros.

Los datos del informe revelan además un cambio en la composición de las ventas. Los vinos sin mención varietal siguen dominando el mercado interno con el 66,6% del volumen, aunque cayeron un 5,6% en el acumulado enero-julio.

En tanto, los varietales crecieron un 9,2% en el mismo período, representando ya casi el 30% del mercado, lo que sugiere que un segmento de consumidores prefiere calidad aunque consuma menos cantidad.

El contraste entre el derrumbe en volumen y el crecimiento de los varietales indica que los consumidores más jóvenes y urbanos priorizan experiencias de calidad y consumo ocasional, antes que el vino como bebida diaria.

En ese sentido, los espumosos, asociados a celebraciones, crecieron un 6,2% en julio, y los “otros vinos” (como los dulces o especiales) treparon un 51,7%, aunque su peso en el total sigue siendo marginal.

Considerados por color, los vinos blancos retrocedieron 6,5% en julio y 11,4% en el acumulado, mientras que los vinos color (tintos y rosados) cayeron un 14,8% en el mes, pero lograron crecer un 3,3% en lo que va del año.

Exportaciones en baja y mercados más exigentes

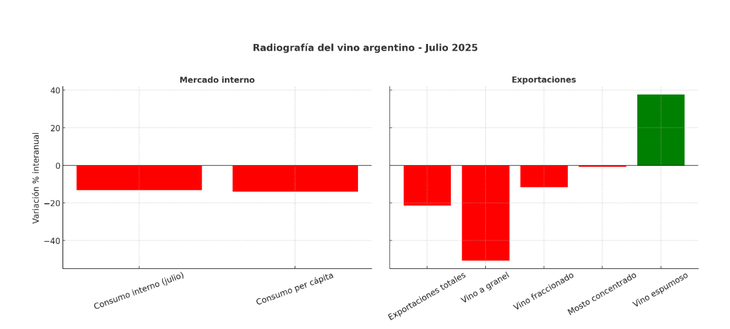

Si el mercado interno ofrece un panorama desalentador, el externo tampoco aparece como salvación. En julio de 2025 las exportaciones totales de vino retrocedieron 21,1% interanual, con caídas fuertes en segmentos clave:

-El vino a granel se desplomó un 50,4%, reflejando la pérdida de competitividad frente a países como Chile, España e Italia, que logran colocar grandes volúmenes a precios más bajos.

-El vino fraccionado cayó un 11,3% en volumen y un 16,1% en valor FOB, mostrando la dificultad de sostener precios internacionales atractivos.

-El mosto concentrado, producto estrella de exportación en años anteriores, apenas retrocedió un 0,4% en julio, aunque en el acumulado enero-julio crece un 7,2%, lo que lo convierte en el único rubro en alza.

–El vino espumoso fue una excepción positiva, ya que creció un 37,5% en volumen, aunque sigue representando una fracción muy pequeña del total.

En cuanto a destinos, Estados Unidos sigue siendo el principal mercado (con 1.500 hl por un valor de 32 millones de dólares), seguido por Reino Unido y Brasil, aunque todos mostraron contracciones en las compras.

En el acumulado enero-julio, las exportaciones de vino acumulan una caída del 6,9% en volumen y del 6,2% en valor FOB, confirmando que la industria enfrenta un año complicado en ambos frentes.

Tendencias de envase: la botella resiste, el Tetra Brik gana terreno

Respecto del tipo de envases, el informe sobre exportaciones revela que la botella sigue siendo el formato dominante, con el 93,4% del vino fraccionado, aunque cayó un 13,3% en volumen.

Por su parte, el Tetra Brik, asociado a segmentos de bajo precio y a mercados más populares, creció un 35%, aunque representa apenas el 6,6% del total exportado.

Y el Bag in Box, que en algunos mercados europeos se instaló como una opción sustentable y económica, se derrumbó un 77,5%, mostrando que en Argentina no logra consolidarse como parte de la estrategia de exportación.

En ese aspecto, en el mercado interno también se observa un fenómeno similar: la botella sigue siendo símbolo de prestigio y calidad, mientras que los envases alternativos apenas avanzan.

Sin embargo, el cambio de hábitos y la búsqueda de practicidad en consumidores jóvenes podrían darle más espacio al Tetra Brik y al Bag in Box en los próximos años, según estimaciones de los expertos.

Los informes del INV vienen registrando caídas mes a mes y así se acumulan varios años de retracción. Esto revela que el retroceso del vino en la Argentina no puede explicarse sólo por la caída del consumo de bebidas alcohólicas de los últimos años. Los analistas del mercado, cámaras y entidades de promoción del vino en el mundo coinciden también en que hay factores estructurales que agravan el problema.

Entre ellos se mencionan inflación y pérdida de poder adquisitivo, ya que el aumento de precios de alimentos y bebidas supera el ritmo de actualización de los ingresos, lo que relega al vino de la canasta de consumo básico.

Competencia con la cerveza y otras bebidas. La cerveza se consolidó como la bebida alcohólica más consumida en el país, con precios relativamente más accesibles y fuerte presencia en el público joven.

En cuanto al tipo de cambio y costos de exportación, la apreciación del peso en términos reales, sumada a la presión impositiva y a los altos costos logísticos, le quita competitividad al vino argentino frente a competidores regionales.

Y por último, mencionan el cambio cultural por el cual el vino dejó de ser un producto cotidiano y pasó a estar ligado a ocasiones especiales o al consumo de nicho, más gourmet, como parte del proceso de premiumización en que se encuentra inmerso.

Fuente: Ámbito