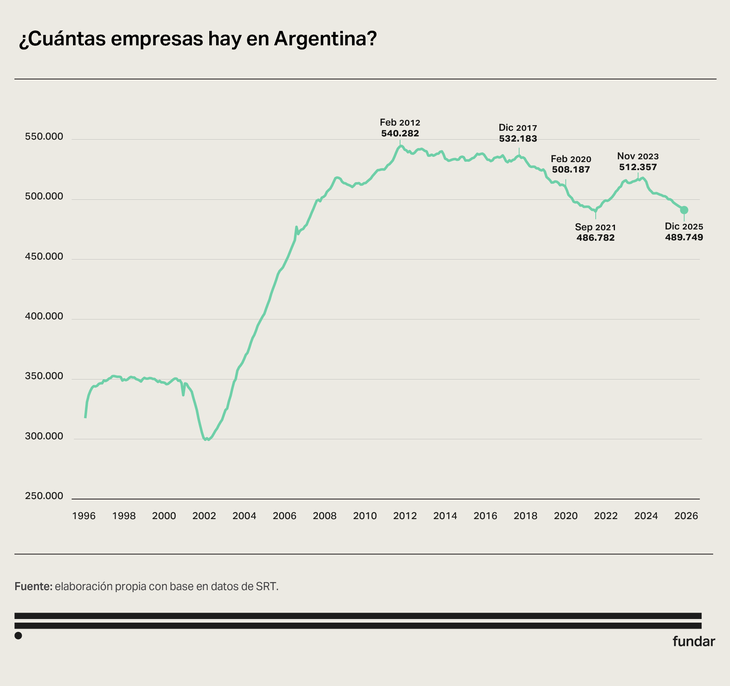

Un reflejo claro del complejo escenario económico se observa en el entramado empresarial, que exhibe un deterioro cada vez más marcado. En el último bimestre de 2025 cerraron 1.562 firmas con al menos un trabajador, y ya son 22.608 las empresas que desaparecieron desde la asunción de Javier Milei, según datos de la Superintendencia de Riesgos del Trabajo (SRT).

La magnitud del fenómeno empieza a encender alarmas, ya que -según un análisis de Fundar- la caída en la cantidad de empresas durante el gobierno de Milei ya es comparable con la registrada durante la pandemia. En el último año, se destruyeron 10.392 unidades productivas (-2,1%), mientras que desde noviembre de 2023 la baja alcanza el 4,4% del total. Se trata de la peor caída en los primeros 25 meses de un gobierno desde 2003.

El achique de empresas acumula 15 meses consecutivos de caída mensual y 22 interanuales seguidas. Solo en diciembre se perdieron 670 firmas, aunque este dato es aún más relevante si se tiene en cuenta que en los últimos meses no son solo las pequeñas empresas las que se están “cayendo”, sino que gigantes como FATE también sufren las consecuencias del modelo liberal-libertario.

Estos datos rompen con la narrativa oficial de una economía en recuperación, o bien se podría decir que la recuperación no fue homogénea. La economía creció 4,4% en 2025, según datos preliminares del Estimador Mensual de Actividad Económica (EMAE). El impulso provino fundamentalmente del agro, el petróleo, la minería y la intermediación financiera.

Sin embargo, ese crecimiento no tiene correlato en el empleo. Por el contrario, los puestos de trabajo formales están en retroceso: el empleo registrado cayó 1% interanual en 2025. Esto implica 106.200 empleos menos en comparación con diciembre de 2024, según informó la Secretaría de Trabajo, en base al Sistema Integrado Previsional Argentino (SIPA).

Desde el comienzo del gobierno de Milei, la situación es aún más compleja: se destruyeron 288.815 puestos de trabajo, apenas compensados por el monotributo.

Pérdida del tejido industrial

Casos como FATE, que cerró su planta en San Fernando tras perder mercado frente a un salto en las importaciones, o los despidos en firmas como Newsan, Whirlpool o Quilmes, muestran que el fenómeno atraviesa toda la estructura productiva.

Detrás del modelo aparecen tres factores clave en los que coinciden distintos diagnósticos: señales de atraso cambiario, apertura de importaciones y caída del consumo interno, que conjugados generan un caldo de cultivo para que la situación actual sea similar, en varios aspectos, a la salida de la convertibilidad (2002).

En la última encuesta de tendencia de negocios del INDEC, más de la mitad de las empresas industriales reportaron carteras de pedidos por debajo de lo normal (54,1%), lo que evidencia la debilidad del mercado interno como principal obstáculo para expandir la producción.

Como radiografía del sector productivo, la industria opera con niveles de capacidad instalada en el 53,6% (dato de enero pasado), marcando su peor inicio de año desde 2002, según datos oficiales del INDEC. En diciembre, para comparar, se ubicaba en el 53,8%.

Un relevamiento de la UIA también reflejó tensiones financieras en el entramado productivo: el 45,6% de las empresas reportó dificultades para afrontar pagos de salarios, proveedores, impuestos o compromisos financieros, mientras que el 22,2% redujo su dotación de personal, de acuerdo con una encuesta realizada entre 644 compañías de distintos sectores y tamaños.

A la par de la pérdida de puestos de trabajo y empresas, el Gobierno continúa insistiendo en que el ajuste es el costo necesario para estabilizar la economía, aunque desde distintos sectores advierten sobre el riesgo de un “industricidio” si no se corrige el rumbo.

El Gobierno apuesta a que la baja de la inflación -que en los últimos meses tambaleó- y la estabilización macro generen, con el tiempo, una reactivación más sólida. Sin embargo, los datos actuales muestran que esa recuperación no es palpable y convive con un deterioro profundo en sectores clave.