Estas partidas pueden ser sensibles a la hora del debate parlamentario, porque algunos diputados de la oposición sostienen que el Poder Ejecutivo debería reducir la intensidad de la baja del gasto y recuperar fondos a partir de la reducción del gasto tributario.

Más que nada en momentos en que desde la Casa Rosada se repite insistentemente que cualquier proyecto, que presente la oposición con un incremento del gasto, tiene que decir cómo se va a financiar. Legisladores opositores han comentado en varias ocasiones que Milei no se decide a eliminar el incentivo para la industria electrónica en Tierra del Fuego.

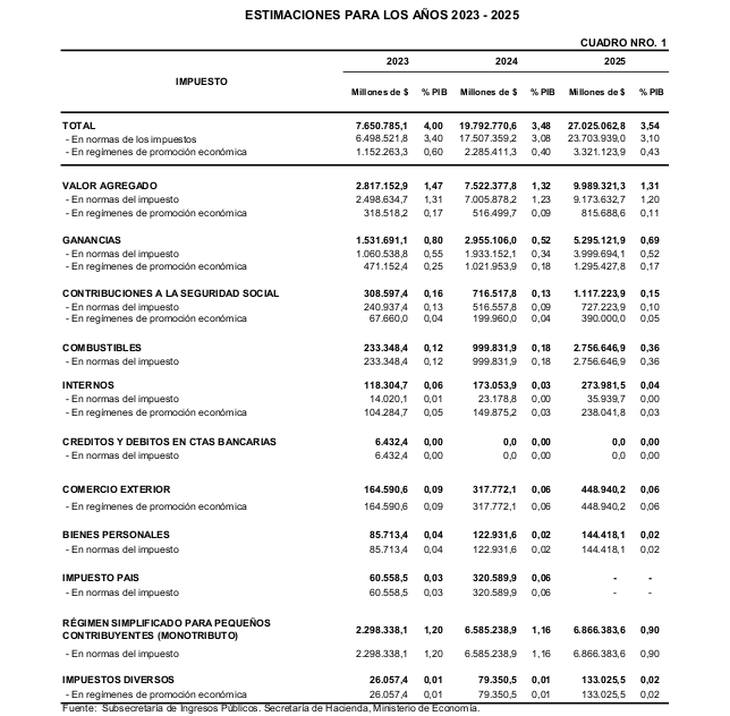

Según dice el proyecto oficial, el Impuesto al Valor Agregado soporta el 37% de los Gastos Tributarios con un monto de $9,98 billones, equivalente a 1,31% del PBI.

“En particular, el 91,8% tiene origen en las exenciones y alícuotas reducidas -establecidas en la ley del tributo- y el resto, $815.688,6 millones, en los beneficios otorgados por diversos regímenes de promoción económica”, se detalla.

Hay alimentos de primera necesidad que tienen alícuotas reducidas y servicios que no pagan como la salud, la asistencia social, el deporte, la educación, el arte, servicios inmobiliarios, las exportaciones, los seguros y los depósitos en efectivo (en cuenta corriente o de ahorro), la concesión o transmisión de créditos, las transferencias, y los servicios asociados a cheques, tarjetas de crédito, entre otroas. Entre las excepciones están los servicios de cobro de letras de cambio, recibos o créditos.

Respecto del Impuesto a las Ganancias suman $5,3 billones, que equivalen a 0,69% del PBI proyectado para el año próximo. El asunto es que se trata del concepto que más está previsto que crezca con el 0,17 punto del PBI. Lo que implica es que el Gobierno prevé que mas contribuyentes dejen de tributar ese gravamen. Como este año se reintrodujo el impuesto a la cuarta categoría que pagan los empleados y trabajadores, es de esperar que si las autoridades económicas proyecten que suban los sectores que no pagan, entonces estos serían vinculados a empresas.

Por otro lado, el régimen del monotributo representa un gasto tributario de $6.8 billones, equivalentes al 0,9% del PBI. En los impuestos que gravan a los combustibles la mayor parte tiene origen en la diferencia entre las sumas fijas aplicadas sobre las ventas de naftas y de gasoil y en la exención que rige para los combustibles utilizados en la zona sur del país. En ese caso el gasto asciende a $2,7 billones equivalentes a 0,36% del PBI.

“Con relación a las Contribuciones a la Seguridad Social, el Gasto tributario más destacable corresponde a la reducción de las Contribuciones Patronales por zona geográfica, beneficio que al tener la forma de un crédito fiscal en el IVA afecta la recaudación de este impuesto”, señala el proyecto de presupuesto.

Fuente: Ámbito