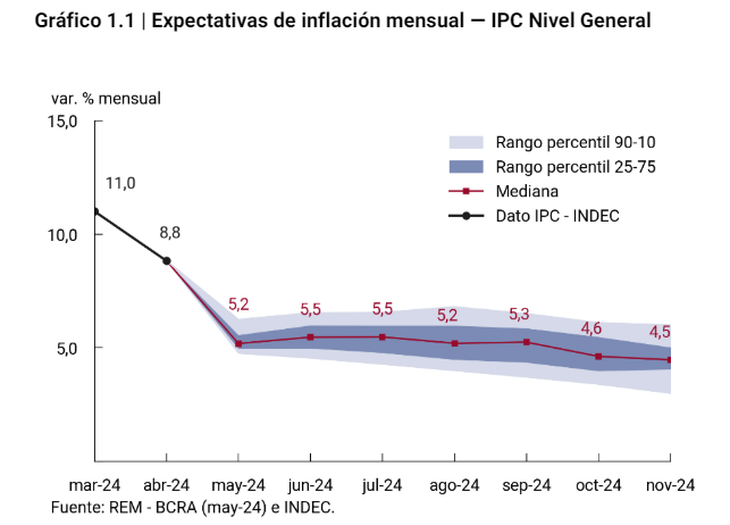

Pero tal vez el dato más saliente que arroja la encuesta (realizada a 36 consultoras, centros de investigación y bancos) es que el consenso de los economistas de la City es que la inflación se estancará por encima del 5% durante los próximos cuatro meses y que permanecerá en niveles elevados en lo que resta del año. Un mensaje que marca que la resistencia a la baja de la nominalidad será cada vez más importante, en un momento del año en el que al equipo económico le será más complicado sumar reservas (de hecho, se espera que pase a ser vendedor el BCRA) y en el que enfrentará la estacionalidad más desfavorable en materia fiscal.

En concreto, la mediana de las proyecciones de inflación es del 5,5% para julio (mismo nivel que para junio), del 5,2% para agosto, del 5,3% para septiembre, del 4,6% para octubre y del 4,5% para noviembre. Se trata de niveles muy elevados, más aún si se considera que se dan en una economía que atraviesa una profunda recesión.

Recesión: empeoran los pronósticos

Por otra parte, el REM arrojó un deterioro de las proyecciones para la actividad económica, lo que traza la perspectiva de una recesión algo más profunda de la que se esperaba en relevamientos previos. En concreto, la mediana de los pronósticos fue de una caída del producto bruto interno (PBI) real del 3,8% para 2024, lo que significa una baja 0,3 puntos más importante que en la encuesta anterior. “En tanto, quienes constituyen el Top-10 (los mejores pronosticadores) proyectaron, en promedio, una reducción de 3,9% en el año”, señaló el informe del BCRA.

“La caída se habría concentrado en el primer trimestre, período para el cual quienes responden el REM estimaron una caída desestacionalizada de 3,0% del PBI. De acuerdo con los pronósticos recibidos, el nivel de actividad comenzaría a recuperarse en el tercer trimestre del año, con una suba de 0,5% sin estacionalidad”, planteó el Central.

Para 2025, el conjunto de participantes del REM estimó una recuperación promedio de 3,4%, que no alcanzaría a compensar totalmente la caída de este año.

Desocupación en alza

La tasa de desocupación abierta para el primer trimestre del año se estimó en 7,4% de la Población Económicamente Activa (PEA) implicando una suba de 0,4 p.p. respecto al REM previo. De confirmarse, implicaría una suba de 1,7 puntos respecto del dato oficial del cuarto trimestre de 2023, cuando el INDEC reportó 5,7%.

En tanto, el conjunto de participantes del REM espera una tasa de desocupación de 7,5% para el último trimestre de 2024.

Dólar: ¿Qué se espera?

En cuanto a las expectativas del mercado para el tipo de cambio oficial, las proyecciones de los próximos dos meses aparecen alineadas con la continuidad del crawling peg del 2%. Según el REM, el dólar se ubicaría en $904,3 para el promedio de junio y en $923,1 para el promedio de julio.

A eso le seguiría una leve aceleración a $951,9 en agosto y una suba más acentuada (del 5,5%) hasta los $1.004,6 en septiembre.

Balanza comercial

En cuanto al saldo de divisas por el comercio de bienes, el REM estimó para 2024 que las exportaciones (FOB) totalicen u$s77.904 millones y las importaciones (CIF) alcancen u$s61.517 millones, corrigiendo ambas a la baja en comparación con la encuesta anterior (u$s1.062 millones y u$s1.380 millones, respectivamente). De concretarse, esto arrojaría un superávit considerable, de más de u$s16.000 millones.

Resultado fiscal

Finalmente, la proyección del superávit fiscal primario del Sector Público Nacional no Financiero (SPNF) que realizan quienes participan del REM se ubicó en $4,44 billones para 2024 ($27.000 millones superior al REM previo). El promedio del Top-10 pronostica un superávit primario de $3,71 billones para este año, informó el BCRA.