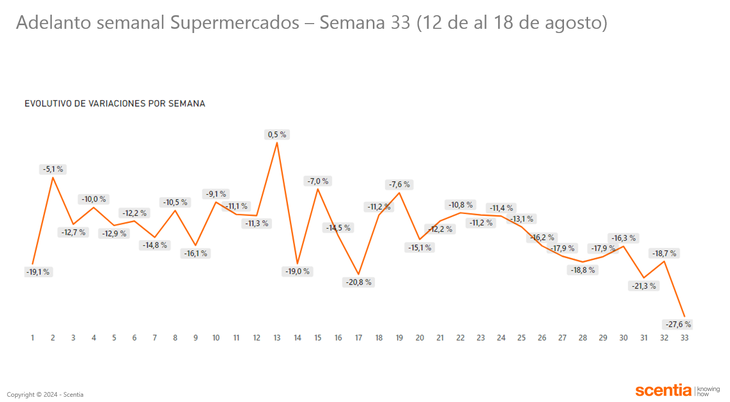

Se trata de los números provistos por las propias empresas supermercadistas de alcance nacional, que son relevados por la consultora Scentia de cara a su informe mensual. La información actualizada tiene datos de todas las grandes cadenas, excepto una. Pero una fuente del sector que hace seguimiento cotidiano de estos datos explicó que, cuando se incorporen los datos de la cadena que falta, el porcentaje total a lo sumo se moverá un punto porcentual para abajo o para arriba. Con todo, hasta acá, el acumulado de los primeros 18 días de agosto arroja una caída interanual del 22,6%, es decir, 6 puntos más que en julio. En productos durables la caída acumulada es aún más fuerte: los supermercados vendieron 33,5% menos electrodomésticos que en el mismo lapso de agosto de 2023.

Es cierto que, en parte, la profundización de la caída responde a que, mes a mes, la comparación interanual se realiza contra una base más elevada. En el segundo semestre de 2023, en el marco del proceso electoral, el Gobierno pasado impulsó una serie de medidas para apuntalar los ingresos. De hecho, es de esperar que el deterioro se agudice aún más a partir del próximo mes ya que en septiembre del año pasado empezó a regir el Compre Sin IVA, el programa de devolución del impuesto en compras con tarjeta de débito que generó un traslado considerable del consumo desde comercios de cercanía (donde el plan tuvo escaso impacto) hacia las grandes cadenas de supermercados.

De todas maneras, la crisis de consumo de la era Milei tiene una profundidad con escasos antecedentes en la historia. Una importante fuente del sector supermercadista le dijo a Ámbito que “a diferencia de 2002, cuando el consumo se corrió de supermercados cadena a autoservicios de origen chino”, ahora no se ve desplazamiento hacia otros canales de venta. En julio, por caso, hubo una caída del 15,5% interanual en los autoservicios independientes relevados por Scentia.

En mayoristas, la situación tampoco es muy distinta: el INDEC informó un desplome del 14,5% interanual en junio (último dato disponible) y, en las últimas semanas, hubo una serie de novedades que dan cuenta de que el deterioro de las ventas no se detuvo. Por un lado, Diarco y otras cadenas mayoristas se lanzaron a aceptar compras en dólares (incluso con billetes cara chica o deteriorados) a una cotización superior incluso a la del blue para intentar atraer a sus locales a las familias de sectores medios que se ven forzadas a quemar ahorros del colchón para llegar a fin de mes. Por otro, la firma de capitales neerlandeses Makro puso en venta las 24 sucursales que tiene en Argentina.

Consumo, ingresos e inflación: la desaceleración del IPC no alcanza

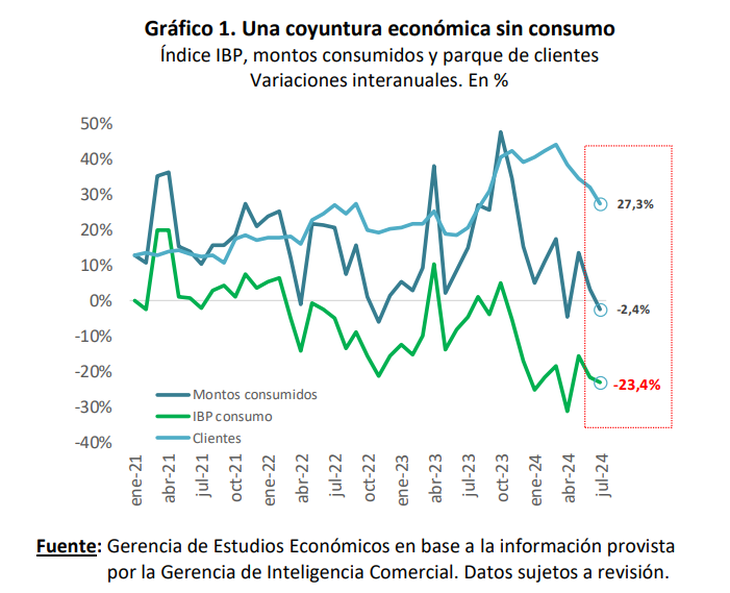

Existen otras mediciones que muestran no solo de que el consumo no encontró piso sino que las caídas se profundizaron en los últimos meses. Es el caso del Índice Banco Provincia de Consumo (IBP Consumo), que releva el gasto promedio que realizan los clientes de la entidad mediante tarjetas de crédito y débito y la billetera digital Cuenta DNI, y lo deflacta por el IPC del INDEC. En mayo el retroceso interanual se había desacelerado al 15,7%, pero a partir de entonces encadenó dos meses de aceleración del desplome: 20,8% en junio y, según dio a conocer la semana pasada, 23,4% en julio.

Tal vez la única estimación a contramano de esa tendencia es la que publicó este lunes la Cámara Argentina de Comercio y Servicios (CAC). Su Indicador de Consumo, que igualmente comprende rubros por fuera del consumo masivo, marcó una caída interanual del 5,6% en julio y un rebote mensual del 1,8%.

Consumo: las razones de una recuperación que no aparece

El consumo representa alrededor de dos terceras partes del PBI y, por ende, su reactivación se vuelve vital para dejar atrás el escenario recesivo. El Gobierno dice que la desaceleración de la inflación y el tímido rebote del salario real del sector privado formal de los últimos meses (que igualmente no logra compensar lo perdido en el inicio de la era Milei) debería empezar a verse reflejado en las ventas, una visión compartida por Econviews (la consultora de Miguel Kiguel) que señaló que “es probable que veamos una recuperación lenta pero sostenida en el consumo”. Pero, por ahora, eso parece lejos de reflejarse en las cifras de ventas. ¿A qué se debe?

Un informe de la Gerencia de Estudios Económicos del Banco Provincia respondió esa pregunta con dos elementos. Por un lado, señaló que en el consumo “la masa salarial es más relevante que el poder adquisitivo”. Así, la recuperación de 6,6% de salario real del sector registrado medida por el INDEC entre marzo y junio deja el acumulado de los primeros siete meses de mandato todavía 9,2% abajo de noviembre de 2023 y, además, coincide con una destrucción de casi 50.000 puestos de trabajo registrados (-0,4%) entre marzo y mayo, lo que termina “neutralizando el impacto de la recuperación del salario real sobre el consumo”.

Por otro lado, el informe refleja en números cómo las fuertes subas de tarifas (luz, gas, agua, transporte) y otros servicios imprescindibles (Internet, telefonía) trastocaron la canasta de consumo real de los hogares, se comieron cualquier rebote del salario contra el IPC y en definitiva dejaron una menor capacidad adquisitiva de los hogares para afrontar las compras de bienes tanto de la canasta básica como durables.

“La suba de 8,5% de los salarios reales de los trabajadores privados registrados comprendida entre marzo y junio se transforma en una caída de 4% cuando reemplazamos al Nivel General de Precios por la canasta de Servicios públicos y privados no elásticos (Vivienda, Transporte y Comunicación). Como resultado, la reconfiguración del esquema de precios relativos prolonga la caída de la actividad: la recesión no solo obedece a factores macro, sino también a cuestiones micro”, señaló el estudio del Banco Provincia.

En ese sentido, el Observatorio de Tarifas y Subsidios del instituto IIEP de la UBA y el CONICET estimó que en agosto la canasta de servicios públicos (luz, gas, agua y transporte) para un hogar promedio del AMBA alcanzó en agosto los $144.433 mensuales, sin subsidios. Se trata de casi el doble que en marzo ($76.484) y 380% más que en diciembre ($30.105).

El resultado de todo este deterioro se evidencia en las cifras de dos alimentos centrales de la canasta básica: el consumo de carne cayó 14,1% interanual en los primeros siete meses de 2024 y es el más bajo desde 1998, según CICCRA; el de lácteos se hundió 17,3% interanual en el primer semestre (16,2% la leche fluida y 30% la leche en polvo), de acuerdo con el Instituto para el Desarrollo Agroindustrial Argentino, que estimó que el año cerrará en el nivel más bajo de la historia.

Fuente: Ámbito